Hypotheken – die ideale Ergänzung für Ihr Obligationenportfolio (2/3)

((Version française en bas))

In einer dreiteiligen Serie zeigen wir auf, weshalb Hypotheken eine ideale Beimischung zu jedem Obligationenportfolio darstellen. In unserem zweiten Beitrag beleuchten wir die Zinssensitivität von Hypotheken genauer.

Tiefe Zinssensitivität dank aktiver Durationssteuerung

Wissen was man erhält: Um unerwünschte Veränderungen der Zinssensitivität zu vermeiden, ist es unerlässlich, ein Hypothekengefäss mit einer klaren Orientierung an einem Laufzeitensegment zu wählen.

Die durchschnittliche Restlaufzeit des breiten Schweizer Obligationenmarktes variiert. Je nach Marktsituation bevorzugen Emittenten eher längere oder kürzere Laufzeiten; dasselbe gilt für die Investoren. Abhängig von der Verfügbarkeit von Kapital sind entweder die Emittenten oder die Investoren am längeren Hebel und können die Laufzeiten von Neuemissionen nach ihrem Gusto steuern.

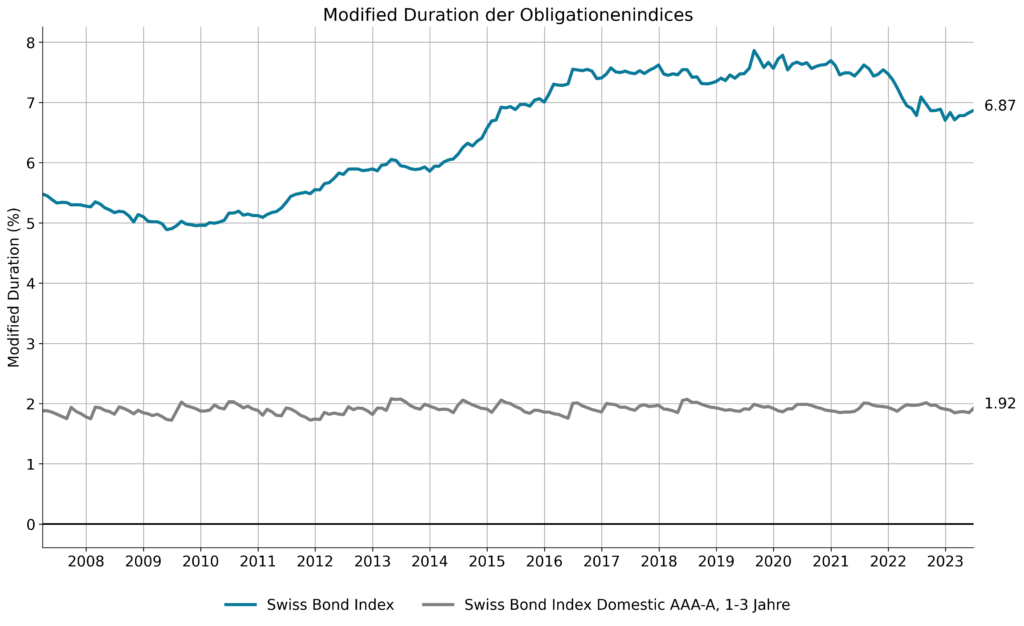

Als nach der globalen Finanzkrise die Zentralbanken der entwickelten Länder eine Nullzinspolitik lancierten und mittels «Quantitative Easing» auch die Refinanzierungskosten am langen Ende der Zinskurve zu drücken begannen, stieg die Restlaufzeit aller ausstehenden CHF-Obligationen deutlich an. Zugleich sanken aufgrund des tieferen Zinsniveaus die Coupons der Neuemissionen. Beide Faktoren führten dazu, dass die durchschnittliche Duration (dargestellt durch die «modified Duration») des Schweizer Obligationenindex (Swiss Bond Index) von 5% im 2008 auf knapp 8% im 2019 anstieg. Seither ist die Duration wieder gesunken und liegt per Juli 2023 bei rund 7%. Die «modified Duration» zeigt dabei an, wie hoch die Zinssensitivität einer Obligation oder wie im vorliegenden Fall eines ganzen Index bei einer Parallelverschiebung der Zinskurve um 1% zu liegen kommt. Eine Zinsverschiebung um 1% nach oben führt bei einer «modified Duration» von 5% zu einem Verlust der Obligation in derselben Höhe.

Jeder Investor, der passiv in den breiten Swiss Bond Index investiert hatte, erhöhte folglich die Zinssensitivität seines Portfolios markant während der Jahre 2008-2019. Für eine Pensionskasse, für welche aus Asset-Liability-Perspektive beispielsweise eine Zinssensitivität von 5% ideal war, passt eine Sensitivität von 8% überhaupt nicht mehr. Höhere Zinssensitivität bedeutet auch ein höheres Risiko, weshalb die zu hinterlegenden Wertschwankungsreserven unverhofft steigen können, ohne dass sich die strategische Ausrichtung des Portfolios geändert hätte.

Um als Hypothekengefäss den Investoren keine unerwünschten Veränderungen hinsichtlich Zinssensitivität zu bescheren, ist es entsprechend wichtig, die Orientierung an einem begrenzten Laufzeitensegment auszurichten. Im Falle der Anlagegruppe «Hypotheken» der AVENIRPLUS Anlagestiftung ist es der Swiss Bond Index Domestic AAA-A 1-3 Jahre, welcher als Benchmark dient. Im Gegensatz zum Obligationenmarkt ist der Kreditgeber bei den Hypotheken viel näher am «Emittenten» und kann eine aktive Rolle bei der Laufzeitenwahl einnehmen und damit das Gefäss nahe an der Benchmark halten.

Die aktuelle «modified Duration» unserer Anlagegruppe «Hypotheken» steht bei 2.6% bei einer laufenden Rendite von 2.75%. Diese tiefe Zinssensitivität muss nicht überall passen; auch wenn die tiefen Neubewertungsrisiken gepaart mit der stabilen Kreditmargen (siehe Beitrag 1) die Schwankungsgefahren an einem kleinen Ort halten. Im Vordergrund muss hingegen die aktive Durationssteuerung stehen – auf Seiten des Investors wie auch auf Seite des Gefässes.

Der dritte Beitrag unserer Serie beschäftigt sich mit den zugrundeliegenden Sicherheiten von Hypotheken und der Portfoliodiversifikation, zu lesen ab Mitte August.

Hypotheken – die ideale Ergänzung für Ihr Obligationenportfolio, Teil 1

Hypothèques – le complément idéal à votre portefeuille d’obligations

Dans une série en trois parties, nous montrons pourquoi les hypothèques sont un ajout idéal à tout portefeuille d’obligations. Dans notre deuxième contribution, nous allons examiner de plus près la sensibilité des hypothèques aux taux d’intérêt.

Faible sensibilité aux taux d’intérêt grâce à une gestion active de la duration

Savoir ce que vous obtenez : pour éviter des changements indésirables de la sensibilité aux taux d’intérêt, il est essentiel de choisir un instrument hypothécaire avec une orientation claire vers un segment de maturité.

La durée résiduelle moyenne du large marché obligataire suisse varie. Selon la situation du marché, les émetteurs préfèrent des durées plus longues ou plus courtes ; il en va de même pour les investisseurs. En fonction de la disponibilité du capital, soit les émetteurs, soit les investisseurs ont l’avantage et peuvent orienter la maturité des nouvelles émissions à leur guise.

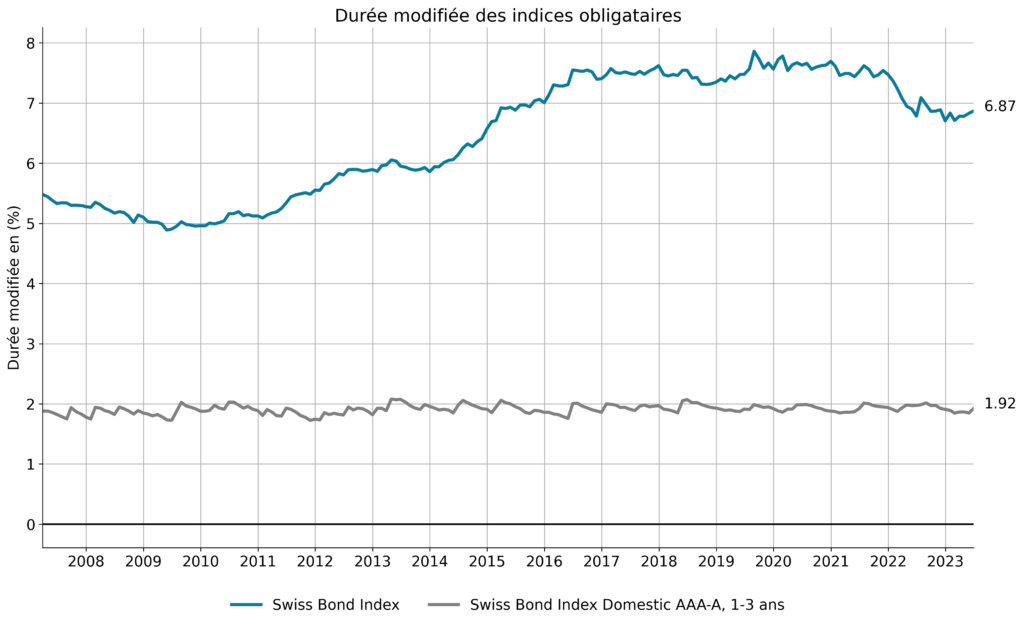

Après la crise financière mondiale, lorsque les banques centrales des pays développés ont lancé une politique de taux zéro et ont commencé à réduire les coûts de refinancement à l’extrémité longue de la courbe des taux par le biais de l'»assouplissement quantitatif», la durée résiduelle de toutes les obligations CHF en circulation a nettement augmenté. En même temps, en raison du niveau d’intérêt plus bas, les coupons des nouvelles émissions ont diminué. Ces deux facteurs ont conduit à ce que la duration moyenne (représentée par la «duration modifiée») de l’indice obligataire suisse (Swiss Bond Index) passe de 5% en 2008 à près de 8% en 2019. Depuis lors, la duration a diminué à nouveau et se situe à environ 7% en juillet 2023. La «duration modifiée» indique la sensibilité aux taux d’intérêt d’une obligation ou, dans le cas présent, d’un indice complet lors d’un déplacement parallèle de la courbe des taux de 1%. Un déplacement des taux de 1% à la hausse entraîne une perte de l’obligation du même montant.

Chaque investisseur qui a investi passivement dans le large Swiss Bond Index a donc nettement augmenté la sensibilité de son portefeuille aux taux d’intérêt entre 2008 et 2019. Pour une caisse de pension, pour laquelle une sensibilité aux taux d’intérêt de 5% était idéale d’un point de vue des actifs et des passifs, une sensibilité de 8% ne convient plus du tout. Une sensibilité plus élevée aux taux d’intérêt signifie également un risque plus élevé, c’est pourquoi les réserves de fluctuation de valeur à déposer peuvent augmenter de manière imprévue, sans que l’orientation stratégique du portefeuille ait changé.

Pour qu’un instrument hypothécaire n’impose pas aux investisseurs des changements indésirables en termes de sensibilité aux taux d’intérêt, il est donc important d’orienter l’instrument vers un segment de maturité limité. Dans le cas des hypothèques AVENIRPLUS, c’est l’indice obligataire suisse Domestic AAA-A 1-3 ans qui sert de référence. Contrairement au marché obligataire, le prêteur est beaucoup plus proche de l'»émetteur» dans le cas des hypothèques et peut jouer un rôle actif dans le choix de la durée et ainsi maintenir l’instrument près de la référence.

La «duration modifiée» actuelle du groupe d’investissement AVENIRPLUS Hypothèques est de 2,6% avec un rendement courant de 2,75%. Cette faible sensibilité aux taux d’intérêt ne doit pas forcément convenir partout, même si les faibles risques de réévaluation associés à la stabilité des marges de crédit (voir article 1) maintiennent les risques de fluctuation à un faible niveau. La gestion active de la duration doit cependant être au premier plan – du côté de l’investisseur comme du côté de l’instrument.

La troisième contribution de notre série traite des garanties sous-jacentes aux hypothèques et de la diversification du portefeuille.

Hypothèques – le complément idéal pour votre portefeuille d’obligations, partie 1