Hypotheken – die ideale Ergänzung für Ihr Obligationenportfolio (Teil 1/3)

((Version française en bas))

In einer dreiteiligen Serie zeigen wir Ihnen auf, weshalb Hypotheken eine ideale Beimischung zu jedem Obligationenportfolio darstellen. Im ersten Beitrag gehen wir auf diejenige Komponente ein, welche zum einen die Rentabilität und zum anderen auch Teile des Risikoverhaltens der Anlageklasse zu erklären vermag.

Hohe und stabile Kreditmargen

Pfandbriefe und Obligationen von Kantonalbanken rentieren weniger und sind stärkeren Schwankungen ausgesetzt als die direkte Investition in Hypotheken, obwohl ihnen ähnliche Vermögenswerte zugrunde liegen. Woher das kommt, zeigt nachfolgende Analyse.

Der Schweizer Hypothekenmarkt wird von Banken dominiert. Gemäss der Schweizerischen Nationalbank sind rund 94% des gesamten Hypothekarvolumens in der Schweiz von Banken begeben. Zwar konnten andere Kreditgeber wie beispielsweise Pensionskassen ihren Anteil in den vergangenen Jahren halten oder gar leicht steigern, verbleiben jedoch auf einem sehr bescheidenen Niveau. Banken befinden sich im Geschäft der Fristen- und Risikotransformation. Einerseits nehmen sie kurzfristige Gelder von Einlegern entgegen und begeben diese in Form von länger laufenden Krediten wieder in den Umlauf. Dass diese Transformation von kurzfristigen Verpflichtungen in langfristige Forderungen nicht unproblematisch sein kann und häufige Ursache von Bankenkrisen darstellt, konnte jüngst am Beispiel der Silicon Valley Bank beobachtet werden (siehe INVESTAS Anlegerbrief Nr. 1 | «Von Badehosen und Banken»). Fakt ist, dass Banken nicht nur für die Ausfallrisiken ihrer Kredite, sondern auch für diese Transformationsarbeit eine angemessene Entschädigung benötigen. Die zugrundeliegende Zinskomponente – gemessen als Swapsatz – ist für jedes Institut dieselbe. Das heisst, um alle Risiken abzufedern und zusätzlich die langfristige Rentabilität zu gewährleisten, muss die Kreditmarge entsprechend hoch gesetzt werden.

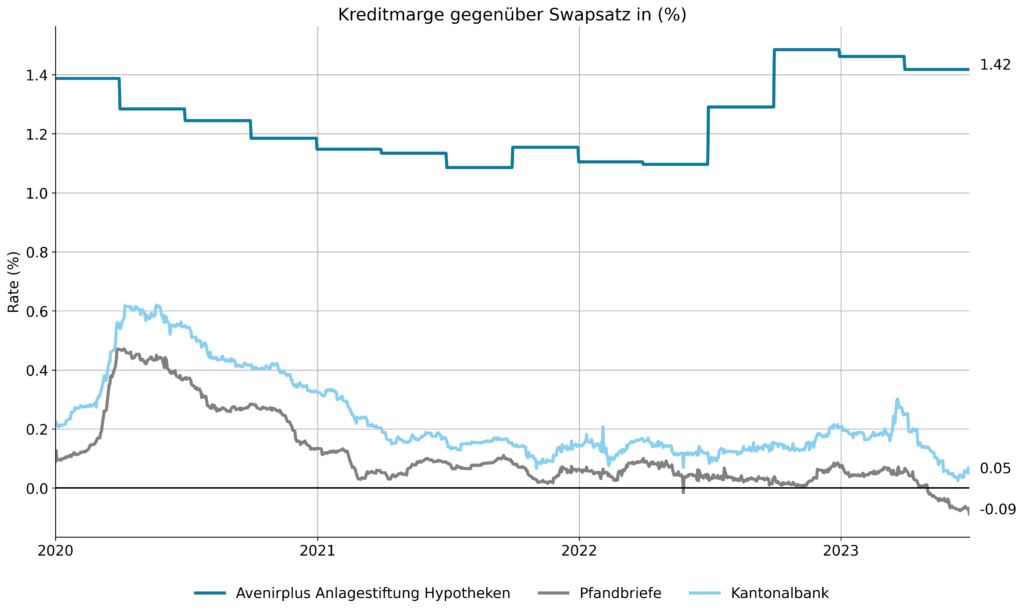

Das Kreditbuch einer typischen Kantonalbank besteht zu rund 90% aus Hypothekarforderungen. Daraus folgt, dass mit dem Kauf einer Kantonalbankenobligation zu einem überwiegenden Teil Hypothekarforderungen finanziert werden. Dasselbe gilt natürlich für den Kauf einer Pfandbriefanleihe. Nachfolgende Grafik zeigt, dass die Kreditspreads dieser Anleihen im Vergleich zum Spread der AVENIRPLUS Anlagestiftung Hypotheken, welche Hypotheken direkt verleiht, klar tiefer ausfallen.

Nun könnte man anführen, dass die Hypothekarbücher von Banken natürlich mit vielen Gegenparteien nahezu perfekt diversifiziert sind; und über die Mündelsicherheit von Pfandbriefen erst gar nicht diskutiert werden muss. Auf die Aspekte der Qualität werden wir im dritten Teil unserer Serie eingehen. Einer der Unterschiede zwischen den genannten Pfandbriefen und Bankobligationen und den direkt vergebenen Hypotheken einer Anlagegruppe liegt sicher in deren Liquidität: Während Obligationen an der Börse gehandelt werden und damit tägliche Liquidität haben, können Hypothekenkontrakte nur erschwert veräussert werden. Zwar ist dieser Aspekt bei der Investition in ein Hypothekarportfolio einer Anlagestiftung etwas weniger dominant, doch kann die tiefere Liquidität dieser Gefässe (monatliche Handelbarkeit) nicht in Abrede gestellt werden.

Die erschwerte Veräusserbarkeit der einzelnen Hypothekarkontrakte haben jedoch auch eine positive Seite: Ihre Kreditmarge ist über die ganze Laufzeit fixiert und schwankt im Gegensatz zu den täglich gehandelten Obligationen nicht. Auch im kurzfristigen Bereich, namentlich SARON-Hypotheken, ist die Kreditmarge über mehrere Jahre festgelegt. Aus dieser stabilen Kreditmarge folgt auch eine tiefere Volatilität eines Hypothekarportfolios und der Anlageklasse als Gesamtes. Somit können mit der Beimischung von Hypotheken in ein Portfolio auch die benötigten Wertschwankungsreserven reduziert werden.

Höhere Rendite bei tieferen Schwankungen – ein weiterer Grund für die tieferen Schwankungen gibt es im nächsten Beitrag, in dem wir die Zinssensitivität von Hypotheken diskutieren.

Der zweite Teil der Serie können Sie gegen Ende Juli auf diesem Kanal lesen.

Hypotheken – die ideale Ergänzung für Ihr Obligationenportfolio, Teil 2

Hypothèques – le complément idéal à votre portefeuille d’obligations

Dans une série en trois parties, nous montrons pourquoi les hypothèques représentent un complément idéal à tout portefeuille d’obligations. Dans la première contribution, nous nous penchons sur le composant qui peut expliquer à la fois la rentabilité et certains aspects du comportement du risque de la classe d’actifs.

Des marges de crédit élevées et stables

Les obligations de caisse de dépôt et d’épargne et les obligations des banques cantonales offrent des rendements plus faibles et sont sujettes à des fluctuations plus importantes que l’investissement direct dans les hypothèques, bien que les mêmes actifs sous-jacents soient à leur base. L’analyse suivante montre pourquoi cela est le cas.

Le marché hypothécaire suisse est dominé par les banques. Selon la Banque Nationale Suisse, environ 94% du volume total des hypothèques en Suisse est émis par les banques. Bien que d’autres prêteurs, comme les fonds de pension, aient pu maintenir ou même légèrement augmenter leur part ces dernières années, ils restent à un niveau très modeste. Les banques sont dans l’activité de la transformation des échéances et des risques. D’une part, elles collectent des fonds à court terme auprès des déposants et les réinjectent dans le cycle sous forme de prêts à plus long terme. Le fait que cette transformation de obligations à court terme en créances à long terme ne soit pas sans problèmes et soit souvent la cause des crises bancaires a été récemment observé avec l’exemple de la Silicon Valley Bank. Le fait est que les banques ont besoin d’une rémunération adéquate non seulement pour les risques de défaut de leurs prêts, mais aussi pour ce travail de transformation. La composante d’intérêt sous-jacente – mesurée comme le taux de swap – est la même pour chaque institution. Cela signifie que pour couvrir tous les risques et assurer la rentabilité à long terme, la marge de crédit doit être fixée en conséquence.

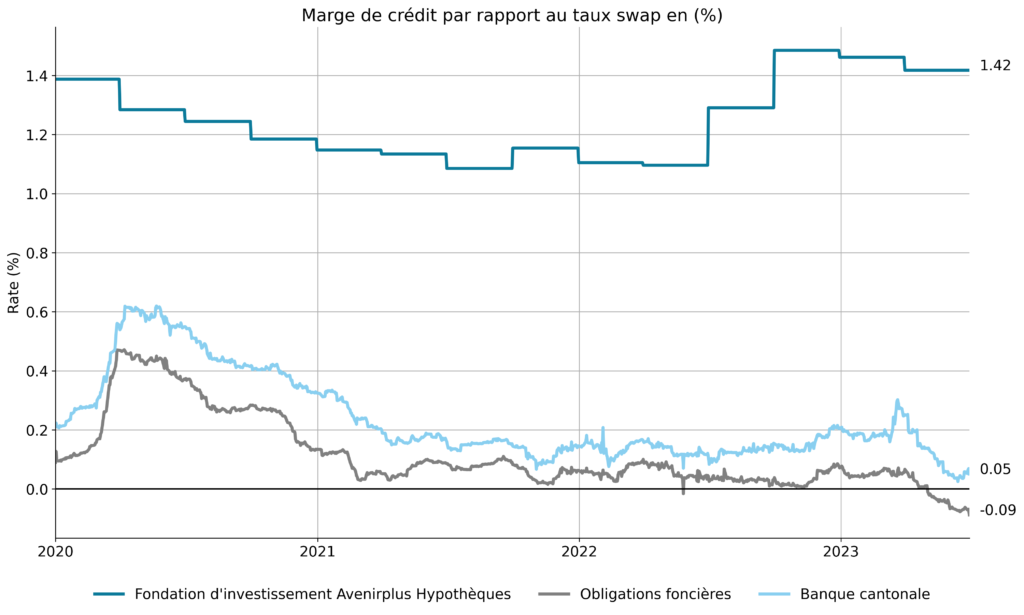

Le livre de crédit d’une banque cantonale typique est constitué d’environ 90% de créances hypothécaires. Il en résulte qu’avec l’achat d’une obligation de banque cantonale, des créances hypothécaires sont financées dans une large mesure. La même chose est vraie, bien sûr, pour l’achat d’une obligation hypothécaire. Le graphique ci-dessous montre que les spreads de crédit de ces obligations sont nettement inférieurs à celui de la fondation d’investissement Avenirplus Hypothèques, qui prête directement des hypothèques.

On pourrait objecter que les livres hypothécaires des banques sont naturellement diversifiés avec de nombreuses contreparties ; et la sécurité des obligations hypothécaires ne doit même pas être discutée. Nous aborderons les aspects de qualité dans la troisième partie de notre série. L’une des différences entre les obligations hypothécaires et bancaires mentionnées et les hypothèques directement accordées par un groupe d’investissement réside certainement dans leur liquidité : alors que les obligations sont négociées en bourse et ont donc une liquidité quotidienne, les contrats hypothécaires ne peuvent être cédés qu’avec difficulté. Cet aspect est un peu moins dominant lors de l’investissement dans un portefeuille hypothécaire d’une fondation d’investissement, mais la liquidité plus faible de ces véhicules (négociabilité mensuelle) ne peut être niée.

La difficulté à céder les contrats hypothécaires individuels a cependant aussi un aspect positif : leur marge de crédit est fixée pour toute la durée et ne fluctue pas comme les obligations négociées quotidiennement. Même dans le court terme, à savoir les hypothèques SARON, la marge de crédit est fixée pour plusieurs années. De cette marge de crédit stable découle également une volatilité plus faible d’un portefeuille hypothécaire et de la classe d’actifs dans son ensemble. Ainsi, en ajoutant des hypothèques à un portefeuille, les réserves de fluctuation de valeur nécessaires peuvent également être réduites.

Un rendement plus élevé avec des fluctuations plus faibles – une autre raison des fluctuations plus faibles sera donnée dans le prochain article, dans lequel nous discuterons de la sensibilité des hypothèques aux taux d’intérêt.

Hypothèques – le complément idéal à votre portefeuille d’obligations, partie 2